參、預售屋實價登錄

一、申報登錄流程

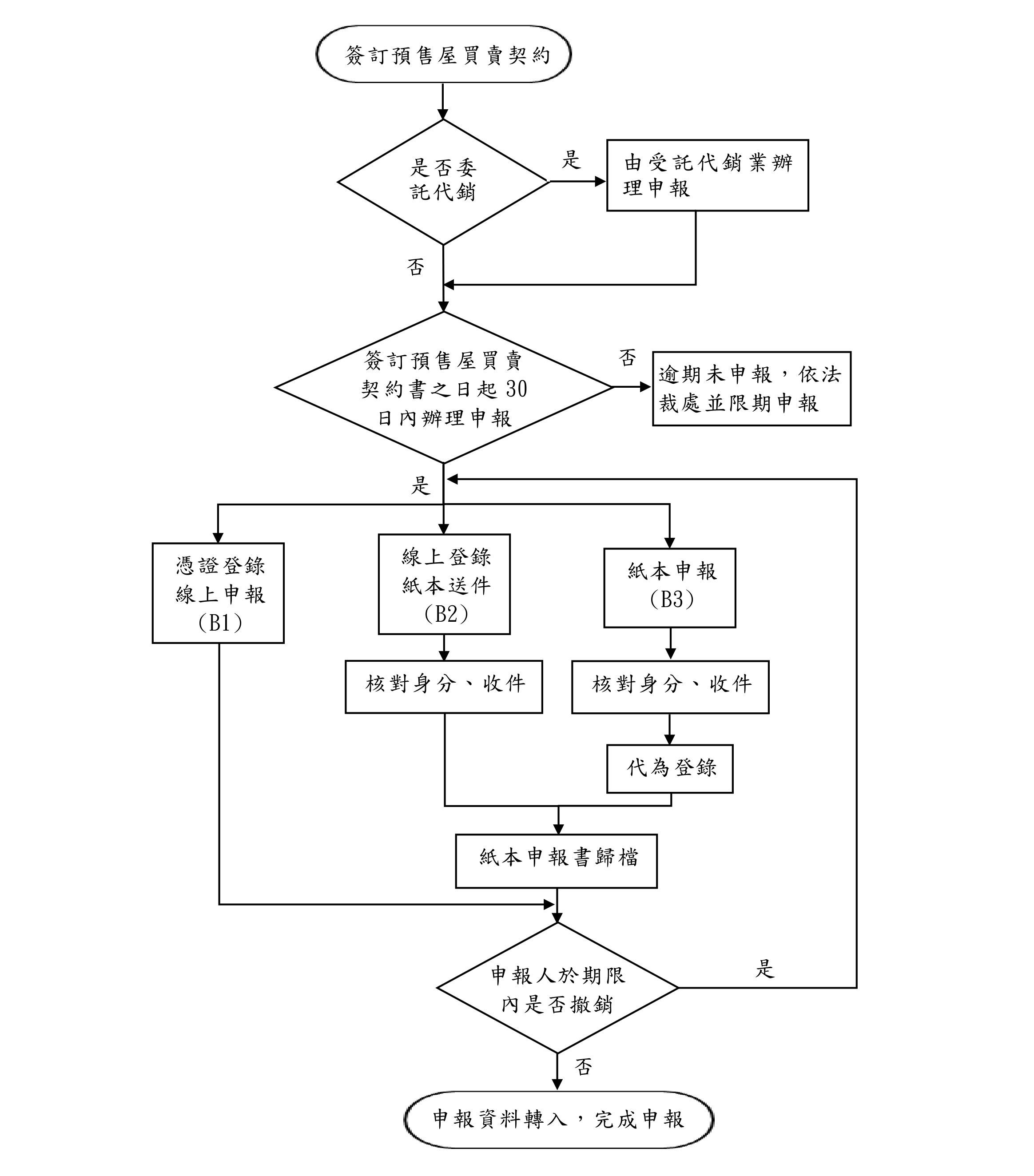

(一)申報登錄時間

銷售預售屋者(如不動產開發業)應於簽訂預售屋買賣契約書之日起30日內辦理成交資訊之申報登錄。但委託經紀業代銷者,由該經紀業申報登錄。

(二)受理申報登錄機關

由直轄市、縣(市)主管機關或委任所屬機關受理,本縣受理機關為宜蘭及羅東地政事務所,窗口為地價課。

(三)申報義務人、代理人

申報義務人:銷售預售屋者或不動產經紀業。

代理人:實際受聘之職員或其他人員。

(四)申報登錄方式

受理預售屋案件申報登錄可採網際網路申報或紙本申報 ,分述如下:

- 憑證登錄、線上申報(B1):透過網際網路之「不動產成交資訊及預售屋資訊申報網」申報者,經紀業應以工商憑證申報、銷售預售屋者(不動產開發業或自然人)應以工商憑證或自然人憑證申報進行驗證。

- 線上登錄、紙本送件(B2):如無憑證者,亦得透過網際網路之「不動產成交資訊及預售屋資訊申報網」登錄,並於完成線上登錄後印製紙本由申報人代理人簽章確認,並送地政事務所收件。地政事務所確認申報人代理人之身分資料無誤後,並確認申報書之「申報書序號」欄有已載有完成線上登錄之系統序號,於「不動產成交資訊及預售屋資訊申報網」後端登載收件日期並於收執聯核章後交付申報人代理人作為申報憑證。

- 紙本申報(B3):填寫紙本申報書(可臨櫃填寫,並建議攜帶契約書以便填寫時查填),於申報書簽章(申報人簽章處需蓋公司/商業章及負責人章;銷售預售屋者為自然人需蓋自然人章),攜帶已簽章之申報書及前述應備文件至地政事務所實價登錄櫃檯辦理收件即完成申報。

(五)申報流程圖

二、罰則

(一)平均地權條例第 81條之2第2項第2款

銷售預售屋者未依限申報登錄資訊,由直轄市、縣(市)主管機關處新臺幣三萬元以上十五萬元以下罰鍰,並令其限期改正;屆期未改正者,按次處罰。經處罰二次仍未改正者,按次處新臺幣三十萬元以上一百萬元以下罰鍰。其含建物者,按戶(棟)處罰。

(二)不動產經紀業管理條例第29條第1項第2款

不動產經紀業未依限申報登錄資訊,由直轄市、縣(市)主管機關按戶(棟)處新臺幣三萬元以上十五萬元以下罰鍰,並令其限期改正;屆期未改正者,按次處罰。經處罰二次仍未改正者,按次處新臺幣三十萬元以上一百萬元以下罰鍰。